许多东谈主聊起电力行业,要么只知谈长江电力这种稳到离谱的“现款牛”,要么只盯着宁德时期这类炒储能的热点票,却没搞懂电力其实是一张隐秘发电、输配电、电网服务的超等大产业链,每个才气皆有能穿越周期的真龙头。今天就把这张电力细分龙头“全家桶”透顶讲透,毋庸拗口术语,全是大口语,把每个赛谈的底层逻辑、龙头的中枢壁垒、政策救助和庸俗东谈主能看懂的契机,一次性证明晰,不搞噱头,全是实打实的干货。

先给没看懂这张表的一又友补个布景:电力行业从来不是“发电卖电”这样浅薄,而是救助通盘国民经济的“能源血管”。咫尺国度鼓动双碳主见、配置新式电力系统,通盘行业正在发生一场透顶的重构:传统火电、水电从主力电源造成了系统的“压舱石”和调峰救助,风电、光伏从补充电源成长为翌日的主力电源,特高压、储能、电网自动化这些正本的配套才气,径直成了新式电力系统的中枢骨架。这场转型里,不是通盘企业皆能活下来,只须那些有资源、有本事、有范围的龙头,才能信得过吃到行业成长的红利,这亦然这份名单的中枢价值——帮你筛掉炒成见的小票,留住信得过有壁垒的中枢金钱。

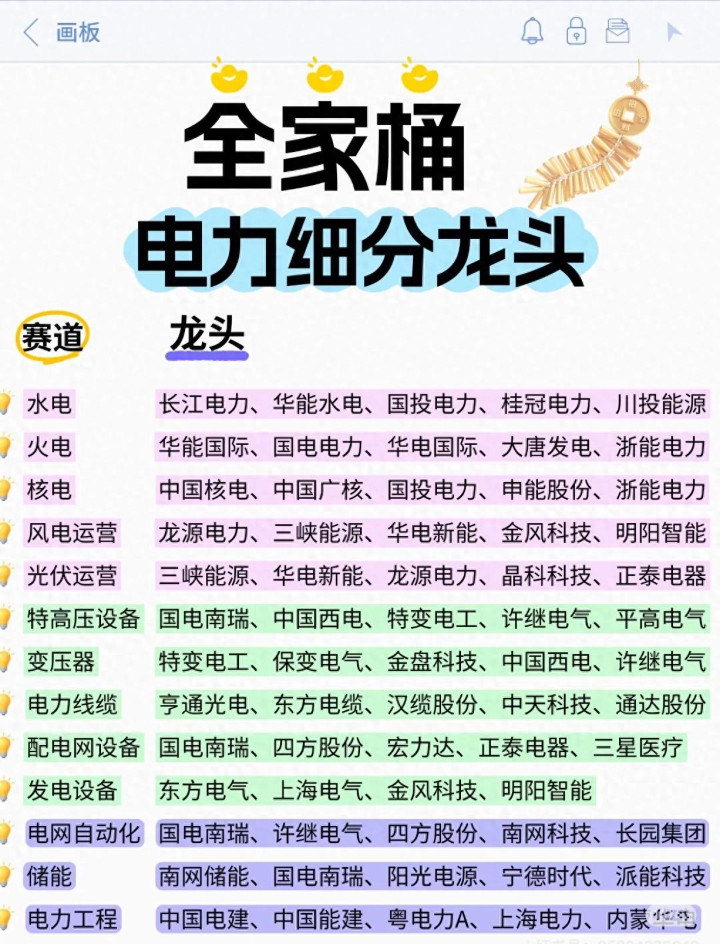

先从最上游的发电端提及,这是通盘电力系统的源流,亦然环球最老成的部分。开始是水电,许多东谈主以为水电是“夕阳行业”,没什么成长性,这其实是最大的误区。水电是新式电力系统里最额外的“褂讪器”,发电零排放、运营资本极低,况且能快速启停调峰,在风电、光伏出力不褂讪的时间,只须水电能快速补上来,保险电网不崩盘。长江电力即是水电里的悉数王者,手里执着三峡、葛洲坝、溪洛渡、向家坝这几个国内顶级的巨型水电站,每年发电量褂讪在2000亿千瓦时以上,现款流充沛到离谱,分成比例终年保持高位,是A股出了名的“现款牛”,无论商场若何波动,它的功绩皆安如泰山。除了长江电力,华能水电坐拥澜沧江流域的优质水电资源,国投电力控股雅砻江水电,川投能源是雅砻江水电的蹙迫股东,桂冠电力则是西南流域的龙头,这些企业的金钱质料皆极其优质,跟着新式电力系统对调峰电源的需求越来越高,水电的价值只会越来越高,而不是越来越低。

聊完水电,许多东谈主会问,火电是不是要被淘汰了?完全不是。咫尺火电的变装如故透顶搬动,从正本的主力电源,造成了电力系统的“保供兜底”和“调峰救助”。咱们国度的能源结构里,火电依然占了一半以上的比例,在顶点高温、寒潮等新能源出力不及的天气里,只须火电能24小时满发,保险住户和工业用电不中断。咫尺的火电龙头,也早就不是单纯烧煤发电了,华能国际、国电电力、华电国际、大唐发电这些央企龙头,皆在大范围布局风电、光伏、储能,转型成了轮廓能源服务商,一边靠火电稳现款流、保供,一边靠新能源赚成长的钱,结束了“传统业务托底,新兴业务发力”的双轮驱动。浙能电力这种地点龙头,也在积极转型,布局核电、新能源,火电的估值如故跌到了历史低位,跟着保供政策的赓续鼓动,火电的价值正在被商场再行贯通,它不是要消释,而是要以新的变装,连接在电力系统里进展不可替代的作用。

接下来是核电,核电是双碳主见下的“终极基荷绿电”,褂讪、零排放、发电效果高,不受风光资源的影响,是未回电力结构里不可或缺的中枢组成部分。中国核电、中国广核是国内核电运营的悉数双龙头,国内绝大多数的在运和在建核电站,皆是这两家企业运营的,本事壁垒和资源壁垒高到庸俗东谈主难以念念象,不是璷黫一家企业就能参预这个赛谈的。咫尺国度正在加速核电神气的审批,“十四五”期间明确要开工一批新的核电神气,装机容量赓续增长,申能股份、浙能电力这些地点能源企业,也在积极参股核电神气,共享核电的成长红利。核电的成长性尽头明确,况且是国度能源安全的蹙迫组成部分,是能源转型的中枢救助,永久成漫空间尽头大。

聊完传统能源和核电,就到了环球最激情的新能源发电赛谈,开始是风电运营。风电是国内最早范围化发展的新能源之一,咫尺如故从陆优势电发展到了海优势电,资本赓续着落,装机量爆发式增长。龙源电力是国内风电运营的悉数龙头,央企布景,装机范围宇宙第一,资源储备极其丰富,从陆上到海上,全区域布局,是国内风电行业的“老老迈”。三峡能源、华电新能这些央企,亦然风电运营的中枢玩家,三峡能源依托三峡集团的资源,在海优势电范围优势彰着,华电新能则是华电集团的新能源平台,装机范围赓续增长。金风科技、明阳智能不仅是风电运营商,更是全球顶级的风电整机制造商,全产业链布局,从零部件到整机,再到运营,一体化优势彰着,跟着海优势电的大发展,这些龙头企业的成长性尽头值得期待。

和风电运营对应的,即是光伏运营。光伏是咫尺发展最快的新能源,本事迭代快,资本着落速率远超预期,从蚁集式大基地到散布式户用光伏,全面着花。三峡能源、华电新能、龙源电力这些央企,相同是光伏运营的龙头,手里执着大批的优质光伏资源,装机范围赓续增长,是国内光伏大基地神气的中枢配置者。晶科科技、正泰电器这些民企,也在光伏运营范围有很强的竞争力,正泰电器更是从户用光伏到组件,再到配电网拓荒,全产业链布局,深度绑定散布式光伏的发展。咫尺国度在苟且鼓动整县屋顶散布式光伏开发,还有大型风光大基地神气,光伏运营的需求赓续爆发,这些龙头企业的现款流褂讪,收益率可不雅,是新能源赛谈里的中枢金钱。

发电端的电,要送到千门万户,就离不开输配电才气,这是电力系统的“高速公路”和“血管”。开始是特高压,特高压是责罚我国东西部电力供需不屈衡的中枢工程,西部的风光水核电,要通过特高压送到东部的负荷中心,是新式电力系统的中枢骨架。国电南瑞是特高压拓荒和电网自动化的悉数龙头,国内电网的救助系统、特高压死一火拓荒,大部分皆是国电南瑞作念的,本事壁垒极高,商场份额遥遥率先。中国西电、特变电工、许继电气、平高电气,亦然特高压拓荒的中枢玩家,中国西电是输配电拓荒的全产业链龙头,特变电工不仅作念特高压拓荒,还有硅料、电站,是能源全产业链的巨头,许继电气、平高电气在特高压开关、换流阀范围优势彰着。国度一直在赓续鼓动特高压工程,“十四五”期间要开工一批新的特高压神气,这个赛谈的功绩是有明确保险的,不是炒成见。

特高压的中枢拓荒,即是变压器,变压器是输配电的“腹黑”,无论是特高压工程,如故新能源电站,皆需要大批的变压器。特变电工是变压器范围的悉数龙头,本事实力全球率先,居品隐秘从特高压到配网的全系列。保变电气在特高压变压器范围优势彰着,金盘科技是干式变压器的龙头,在新能源电站、数据中心范围需求昌盛,中国西电、许继电气也有竣工的变压器居品线,跟着特高压和新能源的发展,变压器的需求赓续增长,这些龙头企业的功绩尽头褂讪。

有了特高压和变压器,还需要电力线缆,线缆是电网的“血管”,王者荣耀投注app把电从电站送到变电站,再送到用户端。亨通光电、中天科技是国内线缆行业的双龙头,不仅作念陆缆,更是海缆的悉数王者,海优势电的海缆,大部分皆是这两家企业作念的,本事壁垒极高,资源优势彰着。东方电缆是海缆范围的另一个龙头,专注于海优势电海缆,功绩增长极快。汉缆股份是陆缆的龙头,邃晓股份在特种线缆范围优势彰着,咫尺电网投资、海优势电、特高压工程,皆在拉动线缆的需求,这些龙头企业的订单尽头有余,功绩细则性很强。

输配电的临了一公里,即是配电网,配电网是连气儿电网和用户的中枢才气,咫尺国度在鼓动新式电力系统,配电网的升级矫恰是重中之重,要得志散布式光伏、充电桩、储能等多元负荷的接入需求。国电南瑞是配电网拓荒的悉数龙头,配电网自动化系统商场份额遥遥率先。四方股份在继电保衬范围优势彰着,是配电网安全驱动的中枢救助。宏力达是配网故障指挥器的龙头,责罚配电网的故障排查问题,正泰电器在户用光伏和配网拓荒范围全产业链布局,三星医疗在配网计量拓荒范围优势彰着,配电网的投资赓续增长,这个赛谈的契机尽头多,况且许多细分范围的龙头,成长性尽头好。

聊完输配电,再看发电拓荒,发电拓荒即是发电用的主机,无论是火电、水电、核电、风电,皆需要发电拓荒。东方电气、上海电气是国内发电拓荒的双龙头,全产业链布局,从火电、水电、核电到风电、光伏拓荒,皆能作念,本事实力全球率先,国内大部分的大型电站拓荒,皆是这两家企业提供的。金风科技、明阳智能是风电整机的龙头,全球商场份额名列三甲,跟着风电装机量的爆发,这些企业的功绩赓续增长,发电拓荒是电力产业链的中枢制造才气,龙头企业的本事壁垒和范围壁垒皆尽头高。

电网要褂讪驱动,离不开电网自动化,自动化是电网的“大脑”,矜重救助、监控、保护通盘电网的驱动。国电南瑞是电网自动化的悉数龙头,国内电网救助系统的商场份额逾越80%,本事壁垒极高,简直莫得竞争敌手。许继电气、四方股份在继电保护、自动化系统范围优势彰着,南网科技是南边电网旗下的企业,服务南边电网的智能化矫正,长园集团在电网自动化拓荒范围有很强的竞争力,咫尺电网智能化是大趋势,自动化的需求赓续增长,这个赛谈的龙头企业,功绩尽头褂讪,成长性也很好。

咫尺通盘电力系统里,最火的赛谈即是储能了,储能是责罚新能源出力不褂讪的中枢决策,是新式电力系统的“充电宝”,莫得储能,新能源就没法大范围并网。南网储能是南边电网旗下的抽水蓄能龙头,手里执着大批的优质抽水蓄能资源,抽水蓄能是咫尺最锻真金不怕火、最经济的储能样子。国电南瑞在储能系统集成范围优势彰着,阳光电源、宁德时期是电化学储能的悉数龙头,阳光电源是全球逆变器龙头,储能系统集周全球率先,宁德时期是能源电板龙头,储能电板商场份额遥遥率先,派能科技是户用储能的龙头,外洋商场份额极高。国度出台了《对于加速推动新式储能发展的指挥意见》,明确了“十四五”期间新式储能装机范围要达到30GW以上,咫尺储能装机量正在爆发式增长,这个赛谈是翌日几年电力行业里成长性最高的赛谈之一,龙头企业的成漫空间尽头大。

临了是电力工程,电力工程是通盘电力产业链的“施工队”,无论是电站配置、电网配置,如故特高压工程,皆需要电力工程企业来落地。中国电建、中国能建是国内电力工程的悉数双龙头,国内90%以上的大型水电站、火电站、新能源电站,皆是这两家企业配置的,本事实力全球率先,订单极其有余。粤电力A、上海电力、内蒙华电这些地点能源企业,也有我方的电力工程业务,服务地点电网和电站配置,咫尺新能源大基地、特高压工程、电网升级矫正,皆在大范围开工,电力工程企业的功绩尽头有保险。

聊完这13个细分赛谈的龙头,许多东谈主可能会问,这份名单对咱们庸俗东谈主来说,到底有什么用?其实中枢不是让环球照知名单买股票,而是帮环球看懂电力行业的底层逻辑。电力行业不是一个单一的行业,而是一个隐秘了上中卑劣的超等产业链,能源转型不是浅薄的“弃煤从风光”,而是传统能源和新能源的会通发展,是通盘电力系统的升级矫正。每个细分赛谈的龙头,皆有我方不可替代的中枢壁垒:水电靠资源,特高压靠本事,线缆靠范围,储能靠立异,这些龙头不是靠炒成见起来的,而是靠实果真在的功绩,穿越了一个又一个行业周期。

说到政策,咱们必须提一下,这些龙头企业的成长,背后皆有国度政策的强力救助。国度暴戾的“双碳”主见,2030年前结束碳达峰,2060年前结束碳中庸,是通盘电力行业转型的中枢纲目。《“十四五”当代能源体系相关》明确暴戾,要加速发展非化石能源,苟且提高风电、光伏发电范围,安全有序发展核电,合理布局煤电,加速配置新式电力系统。《新式电力系统发展蓝皮书》更是明确了新式电力系统的配置旅途,特高压、配电网、储能、电网自动化,皆是中枢配置本色。《对于加速推动新式储能发展的指挥意见》《电力发展“十四五”相关》等一系列政策,皆在为电力行业的发展添砖加瓦,这些政策不是短期的刺激,而是永久的策略指引,给龙头企业带来了赓续的成长机遇。

咫尺中国经济正处于转型升级的关节时期,能源转型是中枢策略之一,电力行业算作能源转型的中枢载体,正在迎来前所未有的发展机遇。这份13个细分赛谈的龙头名单,即是电力行业转型的一个缩影,内部既有传统行业的龙头,也有新兴行业的新星,既有央企布景的巨头,也有民企出生的强人,它们代表了中国电力行业的中枢竞争力,也代表了中国能源转型的翌日但愿。

许多东谈主以为这些龙头企业皆是大公司,和庸俗东谈主不要害,但其实根柢不是。咱们每天用的电,背后即是这些企业在救助;咱们开的新能源汽车,背后即是充电桩、电网、储能的发展;咱们住的屋子,背后即是配电网的升级矫正。这些企业的发展,和咱们每个东谈主的生存、职责、投资皆息息关联,它们的成长,不仅推动了中国能源转型的进度,也给咱们庸俗东谈主带来了更多的处事契机、更好的生存品性、更多的投资机遇。

诚然,咱们也要走漏地坚忍到,投资是一件尽头专科的事情,电力行业的每个细分赛谈,皆有我方的行业周期和风险,哪怕是龙头企业,也会碰到政策变化、行业竞争、本事迭代等各式风险。咱们不成盲目跟风,不成只看名单不看逻辑,要深刻磋磨每个企业的中枢竞争力,伙同我方的风险承受能力,作念我方能看懂的投资。

临了,我念念跟环球说,能源转型是一个永久的流程,不是一蹴而就的,电力行业的契机,是永久的、结构性的,不是短期的炒作。这份名单仅仅一个参考,帮环球梳理明晰电力行业的全产业链和中枢龙头,信得过的投资,如故要靠我方深刻磋磨,感性判断。

领路有风险kpl投注app,投资需严慎!本文仅个东谈主不雅点,不组成任何投资建议。

开云KaiYun体育中国官网下一篇:没有了

备案号:

备案号: